報道亦提到, SBF 一向予外間觀感是「仁慈、財力雄厚的投資者」,故救助行為隨即被市場推崇。但交易的另一面,揭示了他主導了整個行業的全部範圍(have revealed the full scope of his plans to dominate the crypto industry)。猶如股神巴菲特早年利用競爭對手的厄運,以低價擴張他的帝國。(exploiting the bad fortune of rivals to expand his empire on the cheap)。

報道引述 Race Capital 合夥人 Chris McCann 指 SBF「這樣做並非出於好心」,他指 2018 年時已認識 SBF,而 Race Capital 為 FTX 前期投資者之一,認為 SBF「在野心在這一點上是無止境的」。

曾遭趙長鵬公開指責

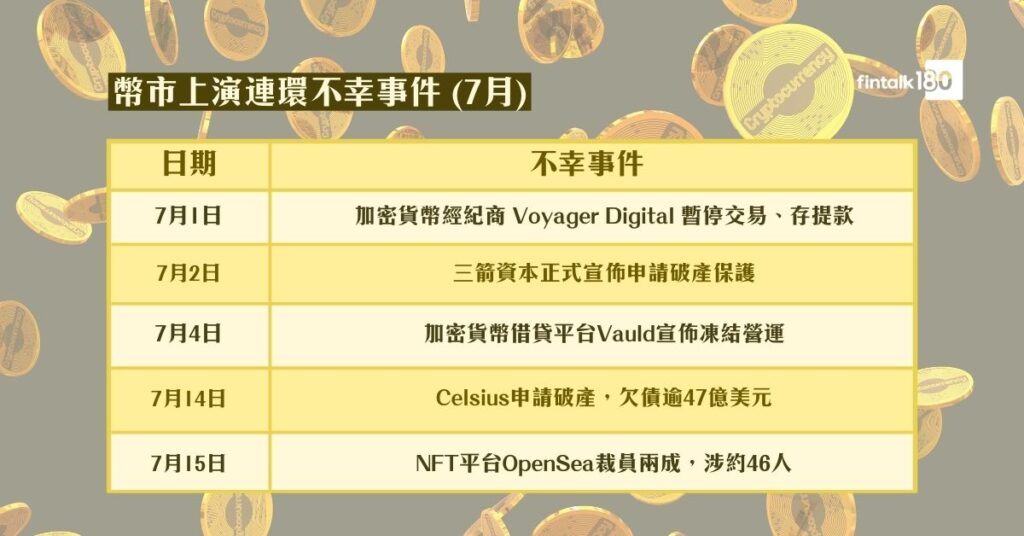

在救助過程中亦發生一段小插曲。事源 FTX 打算向陷入困境的 Voyager Digital 提供 4.85 億美元援助,但數天後 Voyager Digital 即提出破產保護。另外, FTX 亦支援三箭資本 1 億美元。

混合 DAO 是指將基礎營運的部份,保留予項目方操作,配合懶惰共識的做法,只要無 NFT 持份者發起反對提案,則代表同意項目方的決策;而重要決策則交給 NFT 持份者投票決議,杜汶澤發行的喱 DAO 可為混合 DAO 實現者。

根據喱 DAO 官方網站,喱DAO 是由 6,594 隻獨一無二的嘩嘩蛙 NFT 組成,組織在元宇宙中有一所酒吧,NFT 持份者擁有參加酒吧中舉辦活動的權利;另外亦有權參與喱 DAO 的重大決策。翻查其提案頁面,喱 DAO 有兩項重要決定,包括元宇宙酒吧設計比賽,以及最近火熱的喱 DAO 女團初選 16 強,均由 NFT 持份者投票決定。