Python程式交易|比特幣短炒不宜用保力加通道 統計數據話你知點解

在上一篇文章「年回報率33% backtest找出比特幣短炒策略 跑贏大市73%」,我們基於比特幣(Bitcoin)波動大的特點,設計了一個短期操作策略,歷史數據顯示,在去年至今年首季的熊市中,依然能贏取 33% 年回報率。今次,我們會把傳統技術分析策略套用到比特幣,看看效果,切入點就選保力加通道(Bollinger Bands Strategy)吧。

保力加通道是一種運用了統計學概念的技術分析,常見設置是把最新價格與之前 19 個交易日的價格,計算一個平均值,即是合共有 20 天價格的平均值,如是者,基乎每個交易都有一個 20 天平均值,把這些平均值都畫在圖表上,並連成一線,便會出現 20 天移動平均線。

然後,基於 20 天移動平均線,計算對應的標準差,標準差也是一個數值,而保力加通道應用,是把其原有數值加上兩個標準差(即是標準差數值乘以 2),得出上方標準差數值,反之,把其原有數值減去兩個標準差,得出下方標準差數值,分別把上、下方標準差數值連成一線,便形成視覺上的通道了。

延伸閱讀:幣安訴訟︱美證交會起訴幣安及趙長鵬13宗罪 比特幣急跌半成

在統計學上,假如一系列數值具有均值回歸的性質,要出現高於上方標準差數值或下方標準差數值,機率低於 5%,因此,有投資者喜歡用保力加通道,作為資產價格走勢的參考,例如視價格升穿上方標準差為賣出時機,跌穿下方標準差為買入時機。

在今次的 Backtest(回溯測試),我們同樣選擇 2022 年 1 月初至今年 3 月底作為回溯期間,這可以與上一篇文章的結果作出對比。

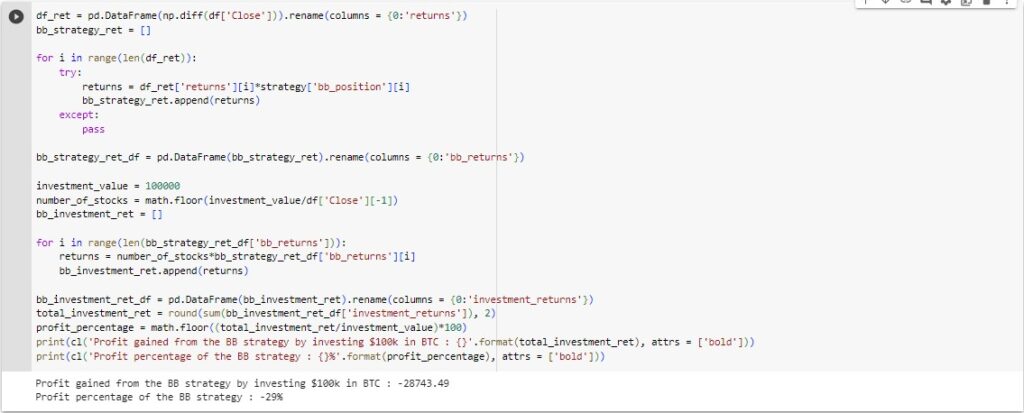

(圖 1)

從圖1 中可見,回溯期間共出現 6 次買入訊號和 6 次賣出訊號,假如用 10 萬美元按訊號作買賣,最終會出現約 2.87 萬美元的虧損,年化回報率約為 -23%,即是輸收尾,和上一篇分析文章的短線策略大相徑庭。

(圖 2)

那如果拉長 10 年作為回溯期間,檢視 2012 年初至今年 3 月底應用保力加通道買賣比特幣,結果又會如何?

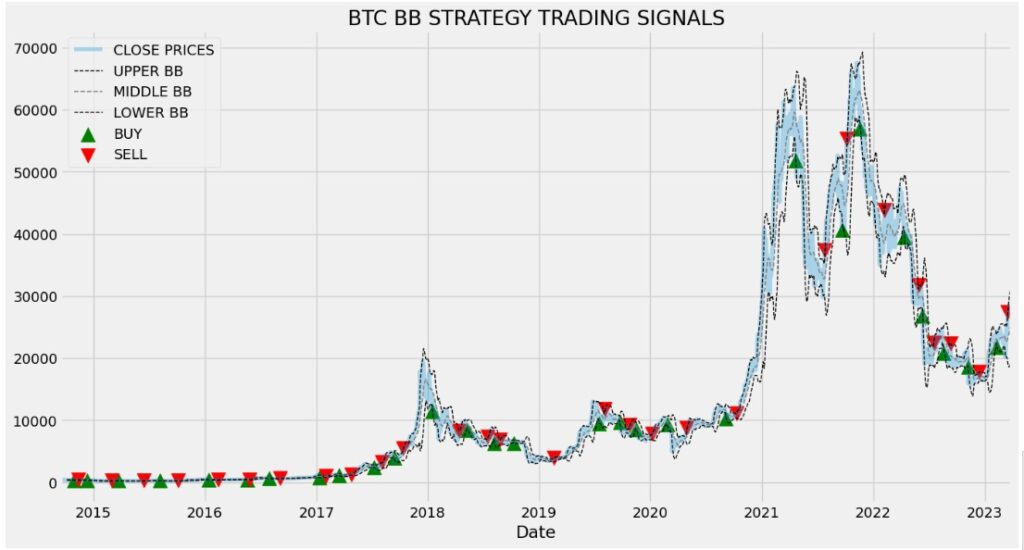

(圖 3)

結果仍是慘不忍睹,以 10 萬美元按訊號買賣,會引致 6.14 萬元的虧損,使本金蒸發掉 62%。

(圖 4)

在上篇文章,我們也提到比特幣的短線波幅很大,在升浪中價格可以高處未算高,在跌浪中價格或低處未算低,這也許就是傳統保力加通道應用,無法有效預測的比特幣走勢的原因,例如在一個跌浪初期,便大幅下跌並跌穿了下方標準差,其後的下跌會把 20 天移動值和上方標準差數值,都大幅拉底,使下一次出現賣出訊號時,上方標準差比買入價還要低,出現蝕本交易。

而且,比特幣目前也不呈現均值回歸的趨勢,比特幣大約每 4 年執行一次「減半機制」,使新供應量每 4 年降一半,而每次減半機制執行後的一年左右,都會出現大型升浪,創歷史新高。故此,比特幣 2009 年面世至今,價格大趨勢是不斷向上,保力加通道自然應付不了比特幣。

話說回來,比特幣明年又執行減半機制了,歷史會否重演,投資者翹首以待。

延伸閱讀:超級新手︱什麼是比特幣挖礦獎勵減半?

免責聲明:

本文內容不是投資意見,亦不構成任何投資產品的要約或建議,僅用於研究。